Kompleks sojowy kontynuuje trend wzrostowy na CBOT, reagując na dalsze cięcia zbiorów w Ameryce Południowej. Wzrost napięcia na linii Rosja/Ukraina ponownie dał o sobie znać na rynku pszenicy.

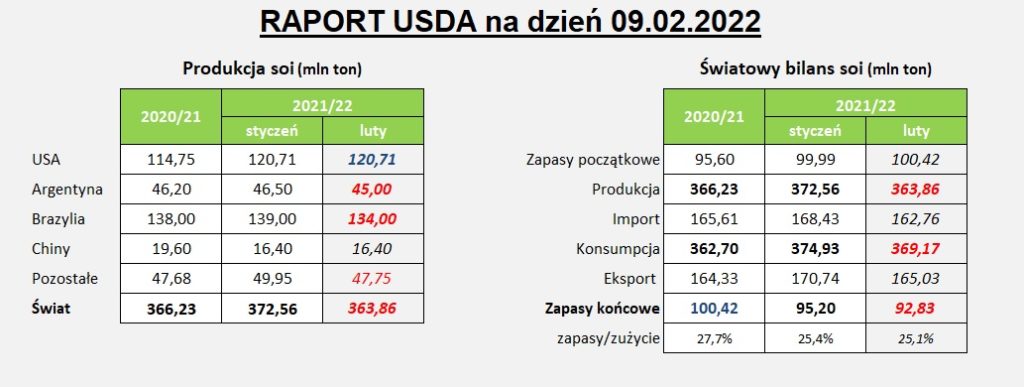

- W minioną środę analitycy z USDA dokonali cięć zbiorów soi w Ameryce Południowej o kolejne 8.7 mln ton, co oznacza, że w ciągu ostatnich dwóch miesięcy zbiory soi w tym regionie zostały zredukowane aż o 18.2 mln ton. Biorąc jednak pod uwagę prognozy firm analitycznych, zwłaszcza w Brazylii, to jeszcze nie koniec cięć. A to oznacza poważny problem dla światowego bilansu soi, zarówno w bieżącym, jak i nadchodzącym sezonie.

- Historycznie wysokie notowania soi, a także dalsze wzrosty notowań ropy naftowej, w dalszym ciągu nie są w stanie pomóc europejskiemu rzepakowi. Mowa o ziarnie z ubiegłorocznych zbiorów, które wciąż znajduje się w trendzie spadkowym. Dużo lepiej radzą sobie kontrakty z nowych zbiorów, które na piątkowym zamknięciu wyznaczyły nowe szczyty na giełdzie MATIF.

- Piątek przyniósł solidne wzrosty notowań pszenicy na giełdach towarowych. To reakcja na ponowną eskalację konfliktu pomiędzy Rosją a Ukrainą.

- Miniony tydzień przyniósł dalszy spadek cen pszenicy na rynku krajowym. A wszystko za sprawą coraz niższego popytu eksportowego. Według danych portowych, eksport pszenicy drogą morską w styczniu wyniósł jedynie 110 tys. ton i był o 50 tys. ton niższy niż w grudniu i aż o 211 tys. ton niższy niż w styczniu ubiegłego roku. Łączny eksport pszenicy przez porty w okresie lipiec/styczeń wynosi jedynie 1.25 mln ton i jest o 700 tys. ton niższy r/r. Niestety, zarówno w lutym, jak i marcu trudno spodziewać się ożywienia ze strony eksporterów.

Więcej o perspektywach dla zbóż oraz roślin oleistych w dzisiejszym raporcie tygodniowym InfoGrain. Zapoznaj się z przykładowymi raportami i dołącz do grona moich klientów.