Sezon 2021/22 dobiegł końca. Jak się zapisał? Z pewnością był jednym z najbardziej nieprzewidywalnych, z ogromną zmiennością w notowaniach. A jaki będzie sezon 2022/23? Na pewno nie będzie łatwiejszy niż poprzedni.

- Miniony sezon rozpoczął się stosunkowo spokojnie. Zapewnienia USDA o komfortowych bilansach zbóż i roślin oleistych nie zachęcały kapitału spekulacyjnego do zwiększenia zaangażowania na giełdach towarowych.

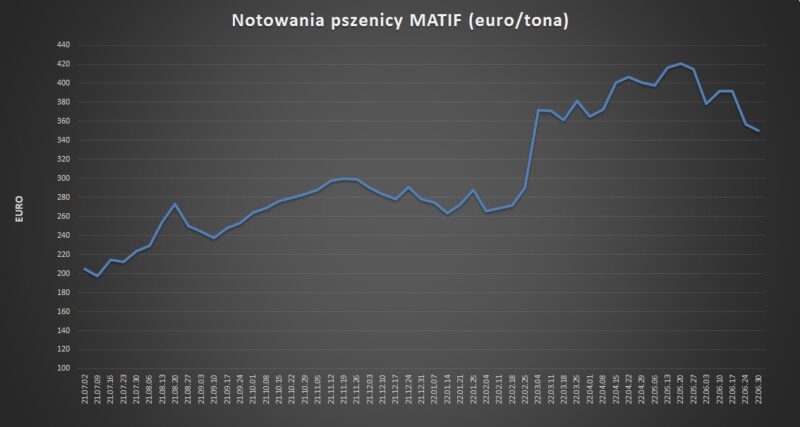

- Szybko się jednak okazało, że światowe bilanse wcale nie są tak komfortowe, a problemy pogodowe w wielu regionach świata znalazły przełożenie na notowania. Już we wrześniu notowania pszenicy na giełdzie MATIF znajdowały się 23% wyżej niż na początku lipca. O 20% wzrosły także notowania europejskiego rzepaku.

- Jednak rekordy notowań odnotowano dopiero w drugiej części sezonu, głównie w odpowiedzi na wojnę w Ukrainie. Notowania pszenicy na giełdzie MATIF przekroczyły 400 EUR, podczas gdy rzepak przetestował aż 1000 EUR.

- Ostatnie tygodnie przynoszą jednak solidną korektę notowań, zarówno na rynkach zbożowych, jak i rynkach oleistych. Skąd tak nagła zmiana w podejściu kapitału spekulacyjnego? Czy światowe bilanse uległy znaczącej poprawie? Czy wojna za naszą wschodnią granicą dobiega końca? A może ukraińskie porty w końcu zostały odblokowane? Nic z tych rzeczy. Ostatnie wyprzedaże mają związek z rosnącymi obawami o spowolnienie światowej gospodarki. Pojawiające się coraz częściej słowo „recesja”, mocno przestraszyło kapitał spekulacyjny, co widać po wszystkich giełdach kapitałowych i surowcowych. Dla rynków kapitałowych była to najgorsza pierwsza połowa roku od 25 lat. Fundusze poszukują „bezpiecznych przystani”, jakimi w ostatnim czasie są chociażby obligacje.

Czy to oznacza, że najwyższe poziomy już za nami, a sezon 2022/23 przyniesie spadek cen na rynkach światowych?

- Obawy o spowolnienie światowej gospodarki pozostaną, co może ograniczyć napływ kapitału spekulacyjnego na giełdy towarowe.

- Jednak wojna za naszą wschodnią granicą wciąż trwa i nic nie wskazuje na to, aby się miała szybko zakończyć. A odblokowanie ukraińskich portów to wciąż bliżej nieokreślona przyszłość.

- Przedłużająca się wojna to także problem z siewami pszenicy ozimej i rzepaku w Ukrainie, co może znaleźć przełożenie także na kolejny sezon, tj. 2023/24.

- Najbliższe tygodnie zweryfikują założenia dotyczące światowych zbiorów zbóż oraz roślin oleistych w bieżącym sezonie – w mojej ocenie USDA wciąż znacząco zawyża produkcję, a światowe bilanse są zdecydowanie gorsze niż prognozuje USDA.

Czy to wystarczy, aby przekonać kapitał spekulacyjny do powrotu na giełdy towarowe? Najbliższe tygodnie powinny przynieść odpowiedź. Jedno, czego możemy się spodziewać, to bardzo duża zmienność, jaka będzie towarzyszyć rynkom zbożowym i oleistym w nowym sezonie. Warto więc być na bieżąco, w czym pomocny jest serwis InfoGrain.

Zapoznaj się z przykładowymi raportami i dołącz do grona moich klientów.