Notowania zbóż i rzepaku na światowych giełdach towarowych wyznaczyły nowe dołki, co nie pozostaje bez wpływu na krajowe ceny. Dodatkowym czynnikiem wpływającym na krajowy rynek zbożowy jest nadmierny import z Ukrainy. Stąd działania ministerstwa rolnictwa, mające na celu ograniczenie przywozu kukurydzy, pszenicy i rzepaku na teren Polski.

- Na pierwszy ogień poszły zboża techniczne, czyli tak naprawdę zboża konsumpcyjne i paszowe, które dzięki nazwie „techniczne” nie podlegają kontroli weterynaryjnej, co przyspiesza proces importu. Od ubiegłego tygodnia trwają szczegółowe kontrole towaru przekraczającego naszą granicę, a zboża „techniczne” nie będą już mogły wjeżdżać do kraju.

- Rolniczy związkowcy domagają się także wprowadzenia kaucji na importowane zboża, które będzie można odzyskać dopiero po udowodnieniu, że ukraińskie ziarno przejechało przez Polskę w tranzycie.

Czy takie działania pomogą w ustabilizowaniu sytuacji?

- W przypadku rzepaku ewentualne ograniczenia w imporcie z Ukrainy, nie będą miały większego znaczenia. Ukraina wyeksportowała już praktycznie całość wyprodukowanego w tym roku rzepaku. Ok. 2 mln ton, czyli 65% łącznej produkcji, zostało wysłane do UE, z czego blisko 600 tys. ton trafiło do Polski. Konkurencją dla krajowego rzepaku w drugiej części sezonu może się jednak okazać australijska canola. Już w poprzednim sezonie do Polski zaimportowano ok. 100 tys. ton australijskiego ziarna. A rekordowe zbiory w tym sezonie powodują, że australijscy eksporterzy są bardzo aktywni na rynku unijnym, oferując swoje ziarno w atrakcyjnych stawkach – pierwsze statki już zmierzają w stronę Europy.

- W przypadku kukurydzy ewentualne ograniczenia w imporcie (jeżeli takie w ogóle są możliwe) będą działaniami o co najmniej kilka miesięcy spóźnionymi. Import kukurydzy do Polski trwa nieprzerwanie od wybuchu wojny i odbywał się także w momencie, kiedy ceny mokrej kukurydzy w żniwa osiągały rekordowe poziomy. Od wybuchu wojny do kraju wjechało ok. 1.8 mln ton ziarna zza wschodniej granicy. A od początku bieżącego sezonu, tj. od 1 lipca, ponad 1 mln ton zasiliło krajowy bilans kukurydzy.

- Już kilka tygodni wcześniej zwracałem uwagę na krajowy bilans zbóż, zarówno pszenicy, jak i kukurydzy, wskazując na olbrzymie nadwyżki, wynikające nie tylko z ponadnormatywnego importu, lecz także wysokich zbiorów, które znacząco przewyższają krajowe zapotrzebowanie.

- Niestety, po bardzo dobrym początku sezonu, tempo eksportu zbóż z Polski znacząco wyhamowało. I nie wynika to z ograniczonych możliwości w portach (takie informacje coraz częściej pojawiają się w mediach), a z braku zainteresowania zakupami polskich zbóż (jesteśmy za drodzy). Od września nasze zdolności przeładunkowe w portach są wykorzystywane w 60-70%.

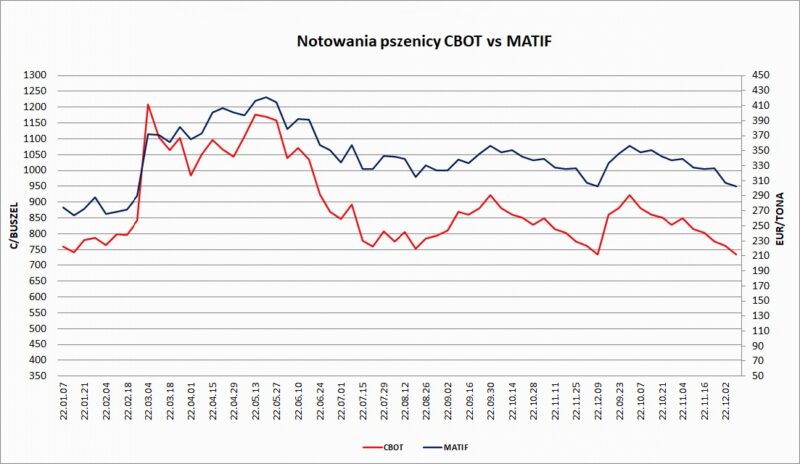

- W poprzednim poście wskazywałem, że solidne przeceny na rynku krajowym są pochodną „tąpnięcia” na rynkach światowych, co spotkało się z niezrozumieniem części rolników w mediach społecznościowych. Prawda jest jednak taka, że od kilku lat ceny w kraju wyznacza eksport, co dobitnie pokazały ostatnie tygodnie. W ciągu ostatniego miesiąca kontrakty pszeniczne i kukurydziane na giełdzie MATIF zostały przecenione o ponad 50 EUR, a rzepakowe o ponad 100 EUR. W tym samym czasie ceny pszenicy i kukurydzy w krajowych portach zniżkowały o 250-270 PLN, a ceny rzepaku w kraju o ponad 400 PLN. A problem ze zbytem zbóż i rzepaku przez rolników wynika przede wszystkim z braku akceptacji niskich cen.

Czy nowy rok przyniesie odwrócenie trendu? Kluczowy będzie popyt eksportowy. Czy jest szansa na wzrost przeładunków w portach? Więcej w raportach InfoGrain. Zapoznaj się z przykładowymi raportami i dołącz do grona moich klientów.