Notowania rzepaku na giełdzie MATIF wyznaczyły nowe dołki. Ceny pszenicy i kukurydzy na paryskiej giełdzie także zniżkowały do poziomów sprzed wojny w Ukrainie.

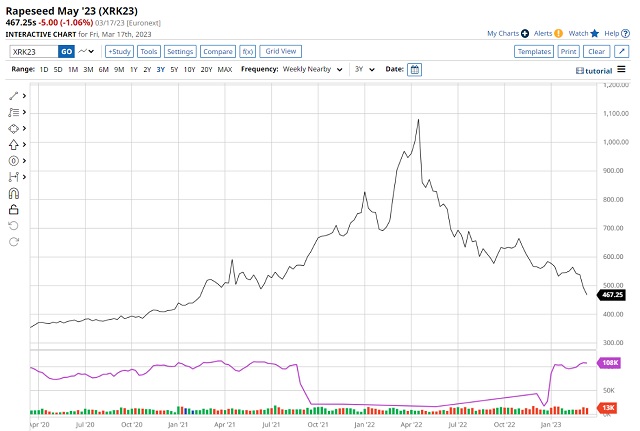

- Ostatnie dwa tygodnie przyniosły solidne spadki notowań rzepaku na giełdzie MATIF. W tym czasie kontrakt majowy został przeceniony aż o 71 EUR i znajduje się na najniższym poziomie od lutego 2021 roku. Za tak znaczące spadki obarcza się kapitał spekulacyjny, który realizuje zyski. To jednak tylko część prawdy, bo nie bez znaczenia są fundamenty, zwłaszcza komfortowy bilans rzepaku w UE, który wciąż jest zasilany bardzo dużym importem (w chwili obecnej z Australii).

- Tak solidne spadki nie pozostają bez wpływu na notowania rzepaku w krajowych zakładach tłuszczowych, które w chwili obecnej odnotowują znacznie większą podaż niż po żniwach. Obecne stawki za rzepak są nawet o 1200-1300 PLN niższe niż w sierpniu ubiegłego roku.

- To scenariusz, przed którym przestrzegałem już jesienią ubiegłego roku, widząc napływ ukraińskiego rzepaku, a także analizując bilanse w UE oraz Polsce, wskazujące na rekordowe zapasy. Ostrzegałem przed możliwym tąpnięciem w drugiej części sezonu. W tym miejscu warto także podkreślić, że do tak znaczącego napływu rzepaku z Ukrainy do Polski (700 tys. ton) przyczynili się sami rolnicy, którzy na kilka miesięcy wstrzymali się ze sprzedażą, robiąc tym samym miejsce dla importerów.

- Ten sam schemat dotyczy zbóż – rolnicy woleli słuchać ministra rolnictwa, ograniczając sprzedaż, a w tym czasie do Polski wjechało blisko 2 mln ton kukurydzy i pszenicy, zwiększając zapasy do historycznie wysokich poziomów.

- Dopóki ceny na rynkach światowych utrzymywały się na wysokim poziomie, rolnicy nie dostrzegali problemu, licząc na jeszcze wyższe stawki. Problem pojawił się w momencie, kiedy ceny na świecie znacząco skorygowały, a popyt w portach uległ ograniczeniu.

- Dziś przysłowiowe mleko się rozlało, a zapowiedzi blokady przejść granicznych nie zmienią sytuacji (obecnie ukraińskie zboża nie są konkurencyjne). Zasadniczym problemem w kraju są ogromne nadwyżki zbóż i rzepaku, na które brak chętnych. Przetwórcy dysponują odpowiednimi zapasami, raportując spadki produkcji (mąka, pasze). A eksporterzy mają problemy z przyciągnięciem światowego popytu – wciąż znacznie tańsza jest pszenica z krajów regionu Morza Czarnego.

Więcej o sytuacji na rynkach zbożowych i oleistych, a także perspektywach na nadchodzący sezon w raportach InfoGrain. Zapoznaj się z przykładowymi raportami i dołącz do grona moich klientów.